一、序言

今天首先介绍一些基本概念,然后再审视我们目前所面临的风险,探讨一下监控的标系,以及监控的水平等方面的问题。首先谈一下几个基本的概念。

地方政府债务和地方政府性债务

这两个概念官方文件里交替出现。43号文是最有趣的,为什么最有趣?文件名称是《国务院关于加强地方政府性债务管理的意见》,但是文件之后再没有地方政府性债务这一说法。

43号文要求,地方政府举债和地方国有企业举债要政企分开,企业不能为政府举债,政府也不得要求企业举债。也就是说,2014年12月31日以前,有地方政府债务、地方性政府债务;以后就不用地方政府性债务这个概念了。

地方政府性概念是中国特殊时期的一个很不严谨的管理学的概念,不是一个经济学的概念。实际上,政府债务主体只有一个,就是地方政府;而政府性债务的主体是多元化的。所以说地方政府性债务类似于西方的公共部门债务,主体是多元化的,有企业单位,有事业单位,有政府的分支机构,但它不代表政府。

2、为什么地方政府债务各个国家都很关注?因为地方政府债务是非主权债务面临硬偿还。

地方政府债务和中央政府债务同样是公债,但是地方政府债务管理的极其严格,风险极其敏感,中央政府则次之。

这就涉及到主权债务和非主权债务。我认为中央政府债务有两种,一种是主权债务一种是非主权债务,这个主权不是国家主权的概念,是货币主权。地方政府债务就都是非主权债务。

一般情况下,主权债务也有风险,但是这个风险他会有各种方式表现出来,可以体现为清偿性风险流动性风险,也可以体现为通货膨胀。

而非主权债务的风险,最主要的就清偿性风险和流动性风险。

现在中央政府债务余额占GDP比重最高的是日本,为什么日本纹丝不动呢?因为日本绝大多数债务都是主权债务,都是以日元为计量的债务,这种情况下他可以还,也可以稀释。

美联储Q1、Q2、Q3已经用案例告诉大家,一边印钞票、一边发债,结果就发现,买猪肉的怨卖猪肉的价格高,卖猪肉的说进生猪价格高,卖生猪的说买猪种和饲料价格就高,最后怨农民种的东西贵了,而农民说机械化肥贵了,这样转了一圈以后,大家仰天一看,原来上面在灌水。等通货通胀高到一定程度,大家相互不满意了,所以通货膨胀要控制在一定水平。

关注历史,可以看到很多中央政府债务陷入风险,比如拉美,东南亚金融危机时候的泰国、韩国,比如现在的欧洲五国,但这些中央政府债务受关注的原因各不相同,绝大部分中央政府债务受到影响的是外债(非主权债务),因为外债是刚性的。所以只要在通货膨胀明确的范围内,中央政府主权债务不会出现流动性风险,但外债占债务余额的比重一定要警惕,因为外债虽然是一个国家债务,但是没有货币主权,它会让一个国家主权债务出现崩溃。

地方政府债务因为它是非主权债务,必须面临一个硬偿还,即借多少钱就得还多少钱的本金,而且利息也要偿还,连本带息。至于还钱时候的货币的含金量和借钱的时候的货币的含金量是不是一致?可以一致可以不一致,但是有一点是一致的,非主权债务的借债主体是无权也无能力改变借债和还债币值的含金量。它可以被动适应供应制度的改变。

3、地方政府债务有两个风险:流动性风险、清偿性风险,但重在流动性风险。

国内新的预算法34条规定,中央政府债务是中央政府出现收支余缺的时候就可以发债,35条规定地方政府债务是建设性支出出现缺口时才可以发债。就是说,中央政府发的债既可以搞建设也可以用于非生产性、非建设性的目的。

目前我国国债用于建设的比例远远大于西方国家,这是优点还是缺点?我认为,不能一概而论,总体上来说缺点大于优点。如果是市场经济,中央政府主动性债务除了被动性赤字之外,主动性债务主要用于宏观调控(用于即时需求),搞固定资产投资把周期都跨越了,不就僵化了吗?两个季度的宏观经济走势决定经济热了或凉了,这是国际通用规则,也就是说宏观经济短到最短半年可能就会转向,一个建设性项目可能要1、2、3年,这个时候发现在经济低迷时投的项目,投资100亿可能3年投完,当年投30亿,结果到了后半年经济高涨以后,项目下马,可能成半拉工程。

这就是中央政府的宏观调控用于赤字债务一定要考虑到债务调控经济周期的半径和项目投资的平均固定周期。这里面如果长短不一,宏观调控效益会因为项目的固定周期打折。中央政府如果以宏观调控为目标,它是短期的政策,这个短期的政策用于长期的物理周期建设项目,必然起冲突。比如09年的4万亿,最收尾的工程是2016年才投完。所以说中央政府债务尽可能保持非建设性。要做建设也可以,比如日本上个世纪60年代专门将用于建设的发债放到特别预算里,一般预算尽量用于满足经济短期总供给、需求。

二、债务现状

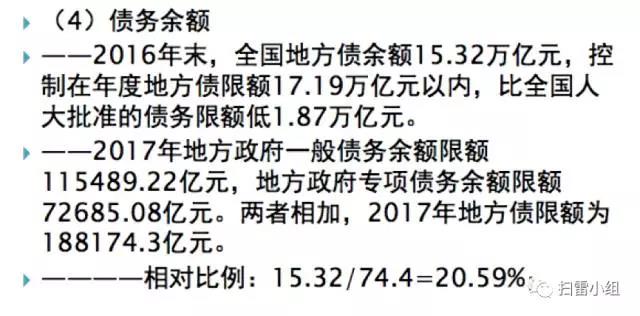

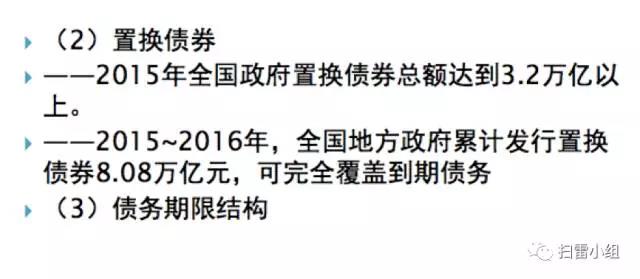

不得不说,地方政府债务到现在为止还不是很清晰。审计署审计了几轮,但没有哪个部门敢说自己把地方政府债务理得清清楚楚,连地方政府举债主体本身也说不清楚。中国的地方政府债务就这么怪。

我曾经以为地方政府债务刻意瞒报,但后来发现他们确实有时候真不知道自己有多少债,因为口径认定有待清晰。我们现在对地方政府债务怎么去认定?没有一个外围的标准,只有一个内核——只要是以地方政府名义借的债就是地方政府债,不是以地方政府名义借的债,就不是地方政府债。这就叫法律债务、会计债务。

审计署对外的审查就是法律依据和会计依据,这在全球都是通行的。但问题是中国的地方政府太不一般了,它的功能实在是不明确,每个政府部门甚至是下属部门都以政府的名义对社会发号施令、收费、拉赞助,这样大家都以为是交给了政府,实际上可能并没有。你要说把债务报上来清理、处置,大家都不报了,你也不知道有没有;你要说中央政府要帮忙把债还了,这个时候都拿出来了,都拿出来就是真的了?有的报假债,弄得真假难辨,都给,可能就被套利走了,不给,又伤上了一大片。风紧小了,风小大了,每次反复循环。数据弹性大了以后,中央政府都不敢相信,但自己下去查也查不出多少东西来。中国的债务到现在依然依然有不确定性。以下是一些机构统计的数据。

50号文要求,全面组织开展地方政府融资担保清理整改工作,7月31月前清理整改到位。地方政府和企业都很焦虑,他们都来问我怎么办?关键是怎么认定、处置?

第一会计计量方式不同,认定不同,规范的债务不认现收现付制,从表面上看很规范,但是附加条例表明回购就不行,实际上这次关于回购过于严厉,以后会调整,但目前是不行的。

第二,尤其是不允许以预先议定的价格回购,未来定价的依据都要有。已经落地的项目,签了合同怎么处理?90%到时候会解约的,不叫毁约,解约是什么回事呢,无效协议解约就行了。

下一步处理办法两种,一是强制性解约。解约是可以的,但是运作起来太庞大了,我的建议是换约,把原来无效的合同换成有效的。在换约时第一点就要落实投资方以后别投完就走,还有经营,保证财务回报率同时也保证经营回报率,分开走。比如说,在银行借了多少钱,按照银行贷款连本带利还多少我给你,但是经营利润我再给你,把利息和利润分开。这个约定是可以做到的,而且双方捆绑感更紧密,不会出现大的损失。

第二,政府要用新的担保手段来代替老的担保手段。我们说政府不可以担保,同时又说政府可以担保,关键看政府担保什么?政府是不能担保债务的本金利息偿还,但是政府PPP项目每年的支出我保证这可不可以?比如说建一个自来水厂,政府每年需要补助五千万,这是政府承诺支出,政府对支出承诺的担保是合法的,否则PPP就没法定价了。所以说政府为自己的支出承诺而担保是合理合法的。所以说,下一步解决的政府对担保的标的物要调整,让它形成几个市场交易,不要让市场和政府之间形成闭环,要形成政府和市场之间的承诺担保,然后中间有个市场去还贷。

六、最后聊聊融资平台的问题

融资平台的去政府融资功能化,它是有一个物理过程。清而不绝的一个主要原因是融资平台的优势还在,你要去掉它,必须去掉它实际存在的前提条件,否则的话,它变个弯会实现它自己的目标。所以说,融资平台有几个功能我们要注意到:

1、地方政府投融资的一个整合功能。

融资平台没产生以前,水务部门的水务局的投,交通部门的交通部门的投。但是从2010年以后,大量融资平台通过再整合再创新,现在很多地方的融资平台对应的各个地方的地级市各个领域的投资,在整合完以后最后报市场直接对接,形成一个规划。

融资平台都是自然产生的,而且融资平台对于地方性政府来说日益走向专业化、市场化,虽然市场化不是全的,只是模拟市场化,但是专业化是越来越明显。现在走到哪都是融资平台懂投资,你说财政部门他能懂吗?所以融资平台的专业市场必须在未来整个取消。

政府未来通过基金化管理公司、信托公司能够替代融资平台;或者说融资平台未来托管到市场化专业化的基金管理公司、或者是投融资管理公司。那么要想转化,必须在政府内部有个整合,托管之前必须整合。我们现在提倡包括52号文要求,地方政府要编制地方政府投资的规划,你的规划如果能够替代了融资平台的平台整合功能,那么融资平台整合的功能就会退化。它只能作为市场化专业化的平台接受政府托管。你给我把这个事办成,我就收手续费就成。

2、代政府筹融资。

过去完全代替政府的投融资功能,现在政府有显性制度,所以客观来说,平台公司在融资上的功能有部分被分流了,但依然是主力。关键的问题是,未来地方政府的融资能不能开口子,让地方政府发行债券的收入规模大到足够它用不到城投公司。这是什么意思?我们调研过,很多地方尤其中西部明显感觉到。

有个县里,当年新增债券给了800万,他说我够啥呀?我说你是不是乱接项目所以不够。他说环保部要求我接受污水处理标准,按照标准来,今年加总起来投资额就得2.5亿。作为西部县级城市没那么多财政收入,至少要给一亿左右。说是中央政府给的额度太小,尽管看额度每年增长比例很高,但是实际上和地方差距太少。

所以说,我认为融资平台是“且留且治理,且用且转型”。以后要转型,现在它营而不退的原因是什么?第一投资整合的功能,政府没有整合,没有规划;第二债券发行额度不大;第三我们的目标和执行之间有问题。

时间有限我就说这些,谢谢大家。<, /SPAN>

, /SPAN>